「売るなら早い方がいいのか?待った方がいいのか?」問題。

相続した土地をいつ売るか?これが意外と重要だと知ったのは専門家に相談してからです。

「いつ売るか?」によって税金の額が大きく変わってくるので無知で売っていたら数十万円単位で損していたかもしれません。

タイミングで変わる税金の話

相続した土地を売ると「譲渡所得税」がかかります。

売却益(売却価格−取得費−譲渡費用)に対して課税される税金です。

ここで重要になるのが「取得費」の扱いです。

取得費とは簡単に言うと「その土地をいくらで手に入れたか」という金額でこれが大きいほど売却益が小さくなり税金が減ります。

相続した土地の取得費は原則として「被相続人(親)が購入したときの価格」になります。

昔に買った土地は購入価格が低いケースが多く現在の売却価格との差が大きくなりがちです。

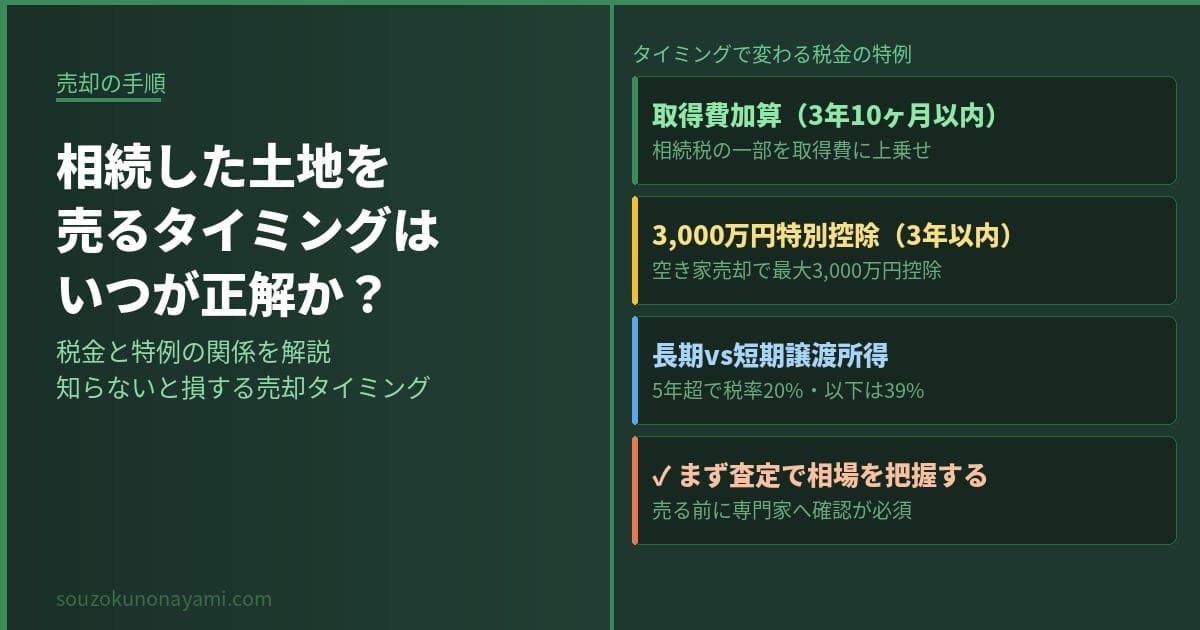

①相続税の取得費加算(相続後3年10ヶ月以内)

これは相続税を払った場合に使える特例のことです。

相続税の申告期限(相続開始から10ヶ月)から3年以内、つまり相続開始から3年10ヶ月以内に売却すると、払った相続税の一部を取得費に上乗せできるのです。

これによって売却益が小さくなり、譲渡所得税が減ります。

相続税を払っているケースでは非常に有効な特例になるので覚えておいた方が良いです。

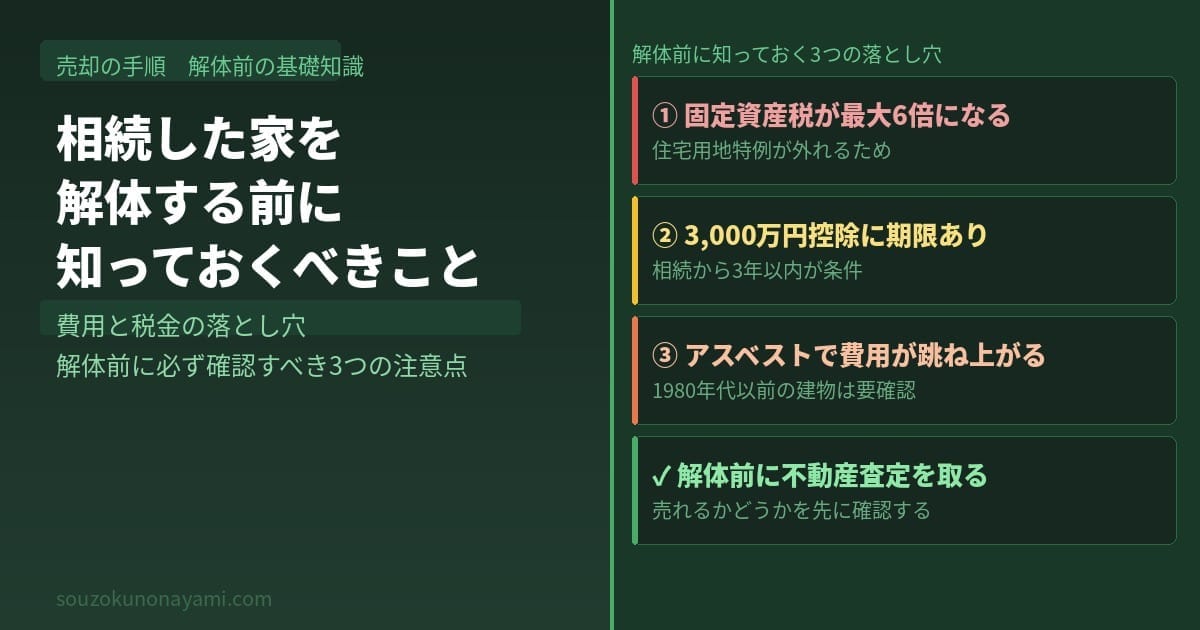

②相続空き家の3,000万円特別控除(相続後3年以内

こちらは相続した空き家(旧耐震基準の一戸建て)を売る場合に使える特例です。

売却益から最大3,000万円を控除できるが条件が細かく以下の全てを満たす必要があります。

- 1981年5月31日以前に建築された建物(旧耐震基準)

- 相続から売却まで空き家のままだった

- 売却前に建物を耐震リフォームするか解体して更地にする

- 相続開始から3年を経過する日の属する年の12月31日までに売却する

- 売却価格が1億円以下

条件が厳しいため全員が使えるわけではないが、該当する場合は税負担が大幅に減ります。

③長期譲渡所得と短期譲渡所得の違い

土地の所有期間が5年超かどうかで税率が変わります。

- 5年以下(短期):税率約39%

- 5年超(長期):税率約20%

ただし相続した土地の場合、所有期間は「親が取得した日」から計算することになります。

親が長年持っていた土地であれば、相続した時点で既に5年超になっているケースがほとんどだと思われます。

結局いつ売るのがベストか

一概には言えないですが専門家から教わった判断の目安は以下になります。

- 相続税を払った場合→相続開始から3年10ヶ月以内の売却を検討

- 空き家の場合→相続開始から3年以内の売却を検討(3,000万円控除)

- 急がない場合→維持コストと売却益のバランスを見ながら判断

「とりあえず保有」が一番コストになりやすいと言えます。

固定資産税・管理費が毎年発生し、建物は劣化していきます。。。

売却する気がなくても、まず査定を取って相場を把握しておくことをお勧めします。

税金の計算は専門家に確認する

取得費加算や3,000万円控除の適用可否・計算は税理士の領域です。

売却益がいくらになるか・どの特例が使えるかは自分だけで判断せず必ず専門家に確認してた方が良いです。計算を間違えると申告後に追徴課税になるリスクがあるからです。

相続した土地の売却手続き全体については「相続した実家の土地・家を売りたいが何から始めればいい?手順を全部まとめた【2026年版】」にまとめているので合わせて読んでみてください。

【まとめ】売るタイミングで税金が大きく変わる

- 相続した土地を売ると譲渡所得税がかかる

- 相続税を払った場合は3年10ヶ月以内の売却で取得費加算が使える

- 空き家の場合は3年以内に売れば3,000万円控除が使える可能性がある

- 所有期間5年超で税率が約39%→約20%に下がる(相続の場合は親の取得日から計算)

- 売却益の計算・特例適用は税理士に確認してから動く

売却益の計算・特例の適用可否は税理士の領域です。

取得費加算や3,000万円控除が使えるかどうかで税負担は大きく変わってきます。

売る前に一度税理士に無料で確認しておくことをおすすめします。