「相続税って普通の家にもかかるのかな?」最初に頭に浮かんだ疑問がこれでした。

テレビで相続税対策の話を見るたびに一部の金持ちだけの話だと思っていたからです。

でも土地を持っているだけで課税対象になるケースが意外と多いことを知ってから他人事ではなくなりました。「自分は対象なのか・非対象なのか?」 まずそこを確認するところから始めました。

「相続税って高いんでしょ?いくら払うことになるの?」

これが相続問題に直面したときに私が最初に抱いた疑問でした。正直「相続税で財産のほとんどを持っていかれる」というイメージを持っていました。

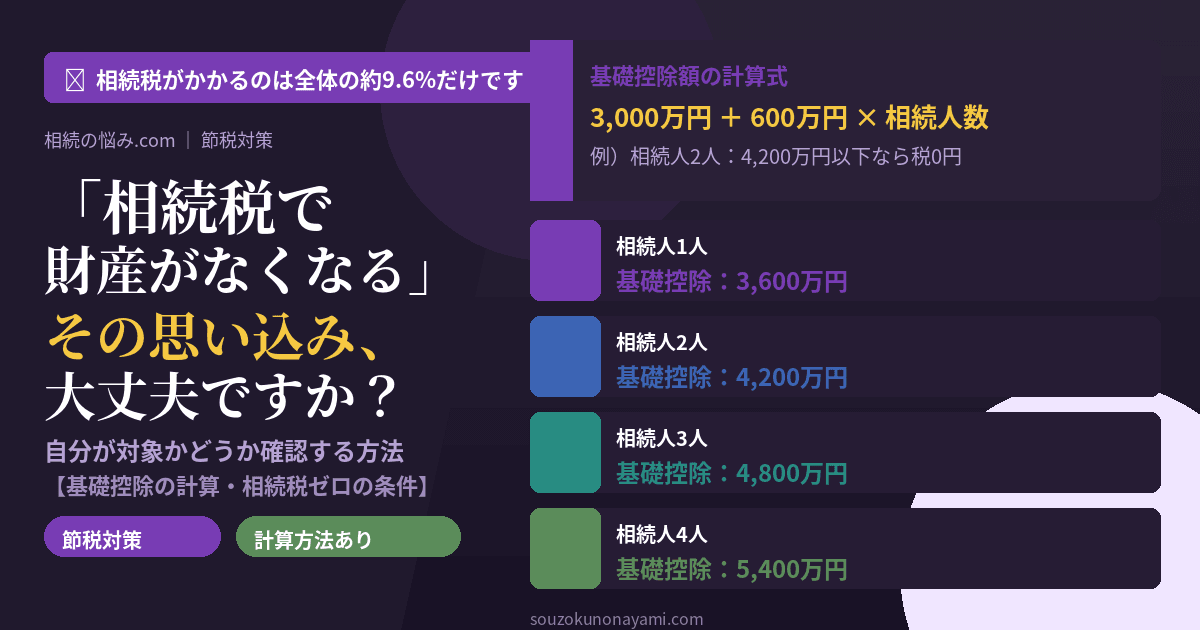

しかし調べてみると、相続税がかかるのは相続した人全体の約9.6%だけ(国税庁データ)ということがわかりました。つまり約9割の人は相続税がかかりません。

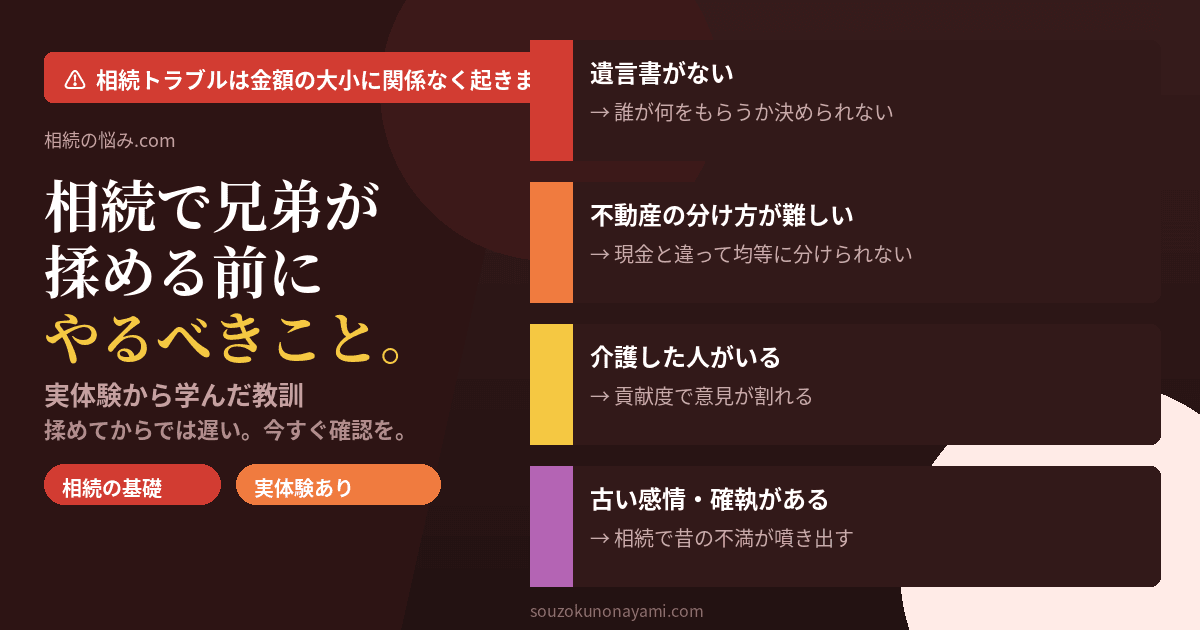

私が「相続税について最初に思い込んでいたこと」

相続税がかかる事は理解してましたがまさかここまで税率が高いとは思ってませんでした。

一定の金額から高い税率が課せられるので「なんで高い金を出して所有した財産に税が課せられるのか?どこまで日本国民から税を搾取するのか?」国のやり方に呆れるばかりでした。

この記事では自分に相続税がかかるかどうかを確認する方法を、素人目線でわかりやすくまとめます。

※(注意)本記事は個人が調べた内容をまとめたものです。正確な税額は必ず税理士にご確認ください。

まず「基礎控除額」を計算する

相続税がかかるかどうかは、相続した財産の合計が基礎控除額を超えるかどうかで決まります。

【基礎控除額の計算式】

3,000万円 + 600万円 × 法定相続人の数

【計算例】

法定相続人が配偶者+子1人(計2人)の場合:

3,000万円 + 600万円 × 2人 = 4,200万円

→ 相続財産の合計が4,200万円以下なら

相続税はゼロ

法定相続人の数を確認する

法定相続人とは法律で定められた相続人のことです。

【法定相続人の範囲と順位】

常に相続人:配偶者(夫・妻)

第1順位:子ども

(子どもが亡くなっている場合は孫)

第2順位:親・祖父母

(子どもがいない場合)

第3順位:兄弟姉妹

(子どもも親もいない場合)

注意点:相続放棄した人も法定相続人の数に含める

相続放棄した人がいても基礎控除の計算では法定相続人の数に含めます。

相続財産の合計を計算する

次に相続する財産の合計を計算します。

【相続財産に含まれるもの】

・不動産(土地・建物)

→ 相続税評価額(時価より低い場合が多い)

・預貯金・現金

・株式・投資信託

・生命保険金(一部非課税あり)

・車・貴金属・骨董品など

【相続財産に含まれないもの】

・墓地・仏壇

・生命保険金の非課税部分

(500万円 × 法定相続人の数)

・死亡退職金の非課税部分

(500万円 × 法定相続人の数)

不動産の相続税評価額の計算

不動産は時価ではなく相続税評価額で計算します。これが時価より低いケースが多いため、実際の相続税は思ったより低くなることがあります。

【土地の評価方法】

路線価方式(市街地の土地):

路線価 × 面積 × 補正率

倍率方式(農村部の土地):

固定資産税評価額 × 倍率

【建物の評価】

固定資産税評価額がそのまま使われる

(時価より30〜40%低いのが一般的)

私が「実際に計算してみてわかったこと・驚いたこと」

とにかく税率が高い!ルールもそうですがシミュレーションすると驚愕しました。「なんでこんなに払わないといけないんだ?」っていうネガティブな感情が湧き出てきたのが本音でした。

使える節税特例

基礎控除を超えた場合でも以下の特例を使うことで相続税を大幅に減らせます。

小規模宅地等の特例(最大80%減額)

亡くなった方が住んでいた土地を配偶者や同居していた子どもが相続する場合、土地の評価額を最大80%減額できます。

【適用条件の例】

・被相続人が住んでいた宅地

・330㎡以下の部分

・配偶者または同居親族が相続

→ 評価額が80%減額

例:評価額2,000万円の土地

→ 特例適用後:400万円として計算

配偶者の税額軽減

配偶者が相続する場合、相続財産が1億6,000万円または配偶者の法定相続分相当額のどちらか多い金額まで相続税がかかりません。

計算してみて相続税がかかりそうな場合

基礎控除を超えそうな場合は早めに税理士に相談することをおすすめします。特例の適用や節税対策は申告期限(相続開始から10ヶ月以内)までに行う必要があります。

まとめ

相続税がかかる確認手順:

STEP1:法定相続人の数を確認

STEP2:基礎控除額を計算

(3,000万円+600万円×人数)

STEP3:相続財産の合計を計算

STEP4:合計が基礎控除を超えるか確認

STEP5:超える場合は特例の適用を検討

・相続税がかかるのは全体の約9.6%だけ

・まず基礎控除額を計算して対象かどうか確認する

・不動産は相続税評価額(時価より低い)で計算する

・小規模宅地等の特例で最大80%減額できる可能性がある

・関連記事

基礎控除の計算は自分でもできますが土地の評価額・特例の適用可否の判断は専門家でないと難しい部分があります。「費用がかかるかどうかわからない」といった段階から無料で相談できる税理士の窓口を活用することをお勧めします。

- 「税金シミュレーション」

- 「相続か放棄か」

参考情報(公的機関)

国税庁「小規模宅地等の特例」https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4124.htm対象になりそうなら早めに税理士に相談する

国税庁「相続税の申告事績の概要」https://www.nta.go.jp/information/release/kokuzeicho/2023/sozoku_shinkoku/index.htm

国税庁「相続税の基礎控除」https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4152.htm