「3年以内に売らないと損する」と言われた意味がやっとわかった

相続の手続きを進めていたときに税理士から「土地を売るなら3年以内に動いた方がいいです」と助言がありました。

そのときは「なんとなく急いだ方がいいんだろうな~」ぐらいにしか思っていませんでしたが後で詳しく調べてみてこの一言の意味の重さに気づきました。

それは3年以内かどうかで払う税金が数十万〜数百万円変わることがあるからです。

これを知らずに3年を過ぎてしまった人がどれだけいるんだろうか?と思うと他人事ではありません。

取得費加算の特例とは何か

相続した土地や家を売ると「譲渡所得税」がかかります。

計算式は「譲渡所得=売却価格-取得費-譲渡費用」

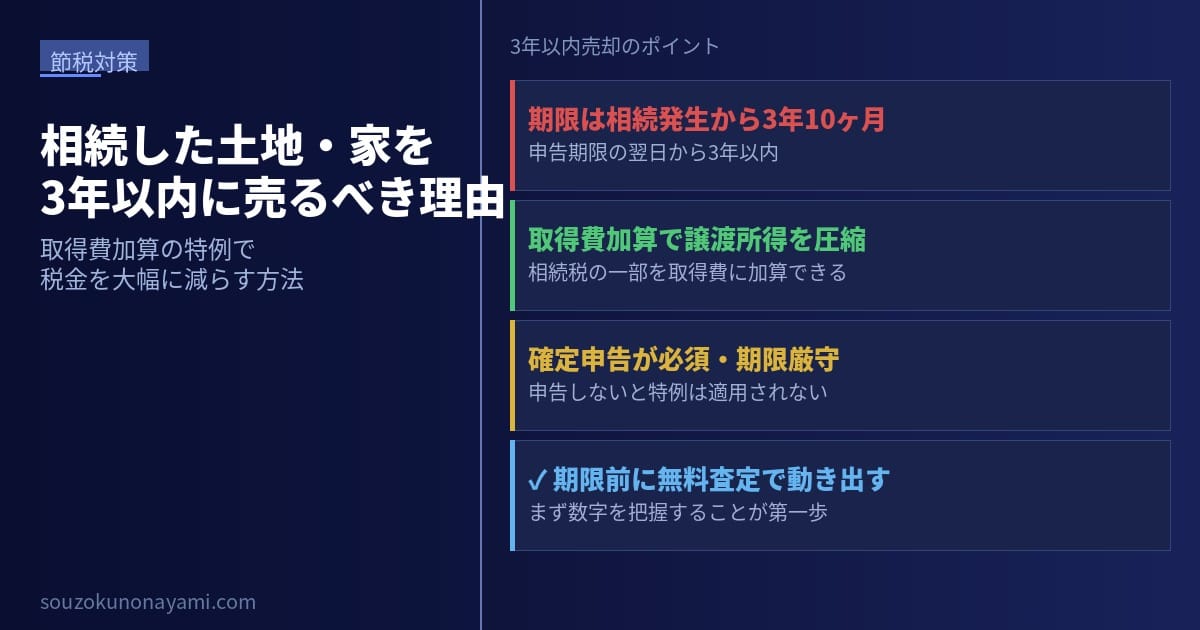

この「取得費」に支払った相続税の一部を上乗せできる制度が「取得費加算の特例」です。

取得費が増えると譲渡所得が減り結果として譲渡所得税が安くなるのです。

なぜ節税効果が大きいのか

相続した土地の取得費は「親がその土地を買ったときの価格」が基本です。

親が数十年前に安く買った土地ほど取得費が低くなります。

取得費が低いと譲渡所得が大きくなり税金が高くなります。

そこに相続税の一部を取得費として加算できればその分だけ課税対象が減ることになります。

親が安く買った土地ほど節税効果が大きいのです。

3年以内という期限はどこから来るのか

特例を使えるのは「相続税の申告期限の翌日から3年以内に売却した場合」です。

相続税の申告期限は相続発生から10ヶ月以内なので実質的には「相続発生から3年10ヶ月以内」が期限になります。

この期限を1日でも過ぎると特例は一切使えません。

「まだ時間があると思っていたら過ぎていた」といったケースが実際に多いそうなので注意が必要です。

相続税がかかっていない場合は使えない

この特例は「相続税を実際に支払った人」だけが対象になります。

相続税がゼロだった場合や基礎控除内に収まった場合は 取得費に加算できる相続税がないので特例は適用されません。

相続税がかかったかどうかの確認方法は 「相続税がかかるか確認する方法」で解説しているので良かったら読んでみてください。

3年を過ぎた場合はどうなるか

取得費加算の特例は使えなくなるが他の特例が使える場合もあります。

代表的なのは「3,000万円特別控除」です。

被相続人が住んでいた家を相続して売却する場合に一定の条件を満たせば3,000万円まで譲渡所得から控除できるのです。

ただしこれにも適用条件があるので確認が必要です。

売却タイミングと税金の関係については 「相続した土地を売るタイミングはいつが正解か?」にも書いているので合わせて読んでみてください。

確定申告を忘れると特例が使えなくなる

取得費加算の特例は確定申告をしないと適用されません。

「税額がゼロになるから申告しなくていい」と思うのは間違いで申告しないと特例が適用されず本来払わなくていい税金を払うことになります。

売却した翌年の2月16日〜3月15日に必ず申告することです。

確定申告の手続きについては 「相続した土地の確定申告は必要か?」で詳しく解説しているので読んでみてください。

【まとめ】3年という期限を意識して動くことが節税の第一歩

・取得費加算の特例は相続発生から3年10ヶ月以内の売却が条件

・支払った相続税の一部を取得費に加算して譲渡所得税を減らせる

・親が安く買った土地ほど節税効果が大きい

・相続税がかかっていない場合は適用できない

・特例を使うには確定申告が必須

・3年を過ぎた場合は3,000万円特別控除など他の特例を検討する

「まだ時間がある」と思っているうちに期限は来る。 売却を検討しているなら早めに動くことをすすめる。

3年以内かどうかで税負担が大きく変わるので、まずは土地・家がいくらで売れるか無料査定で把握しておきましょう。査定額を知ることが売却判断の第一歩になります。