「土地を売ったら確定申告が必要って本当か?」相続した土地の売却が終わったときに不動産業者から「確定申告が必要です」と言われました。

サラリーマンの私にとって確定申告は縁遠い話で「売れてよかった」と安心していたところにまだやることがあるのか、、、と正直うんざりした。

しかし調べてみると「必ず必要」というわけではなく状況によって必要・不要が分かれることがわかりました。

確定申告が必要なケースと不要なケース

確定申告が必要なケース

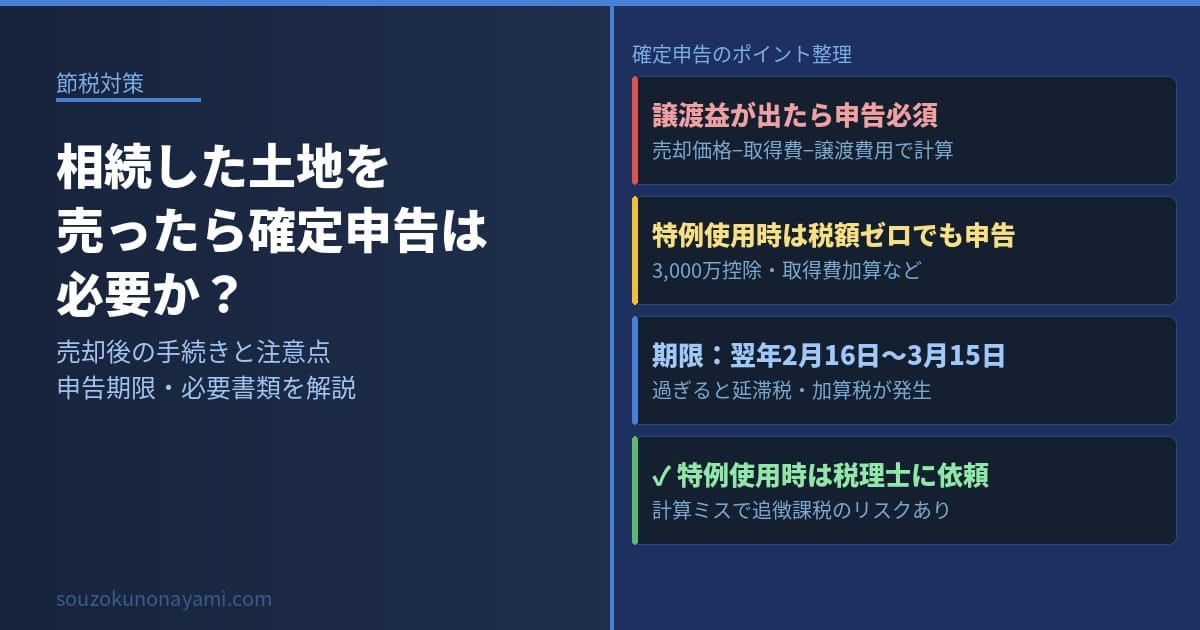

相続した土地を売って譲渡益(売却益)が出た場合は確定申告が必要です。

譲渡益とは「売却価格−取得費−譲渡費用」で計算されます。

この金額がプラスになれば譲渡所得税がかかり申告が必要になります。

また3,000万円特別控除や取得費加算などの特例を使う場合もたとえ税額がゼロになるとしても確定申告が必要になります。特例は申告しないと適用されません。

確定申告が不要なケース

売却価格が取得費と譲渡費用の合計を下回り譲渡損失(売却損)が出た場合は基本的に申告不要になります。ただし譲渡損失の損益通算(他の所得と相殺する)を使う場合は申告が必要になります。

申告期限はいつか

土地を売却した年の翌年2月16日〜3月15日が確定申告の期間です。

たとえば2025年中に売却した場合は2026年2月16日〜3月15日に申告が必要。

この期限を過ぎてしまうと延滞税や無申告加算税が発生するので忘れずに注意が必要です。

確定申告に必要な書類

・確定申告書(国税庁のウェブサイトで作成できる)

・譲渡所得の内訳書(売却した不動産の情報を記載)

・売買契約書のコピー(売却時・取得時の両方)

・仲介手数料など譲渡費用の領収書

・登記事項証明書

・相続税の申告書のコピー(取得費加算の特例を使う場合)

取得時の売買契約書とは「親がその土地を購入したときの契約書」のことです。

これが見つからない場合は取得費を「売却価格の5%」とするみなし取得費で計算することになります。

親が安く買った土地ほどみなし取得費が低くなり税負担が増える可能性があるので注意が必要です。

税理士に頼むべきか自分でやるべきか

サラリーマンで普段確定申告をしていない場合、譲渡所得の申告は国税庁の「確定申告書等作成コーナー」で作成できます。

画面の案内に沿って入力していけばある程度は完成します。

ただし3,000万円特別控除や取得費加算など特例を使う場合は計算が複雑になります。

間違えると本来より多く税金を払ったり逆に申告漏れで追徴課税になるリスクがあるので注意が必要です。

特例を使う場合は税理士への依頼をおすすします。

費用は売却価格の0.5〜1%前後が目安ですが節税効果の方が大きいケースがほとんどです。

税理士への相談については「相続税がかかるか確認する方法」も合わせて読んでみてください。

【まとめ】売却後の確定申告、忘れると追徴課税のリスクあり

譲渡益が出た場合は確定申告が必要

特例を使う場合は税額ゼロでも申告が必要

申告期限は売却した翌年の2月16日〜3月15日

親の購入時の売買契約書を必ず探しておく

特例を使う場合は税理士への依頼が安全

特例を使う場合の計算は複雑で間違えると追徴課税のリスクがあります。

「自分のケースで特例が使えるか・申告が必要か?」を税理士に無料で確認しておくことをおすすめします。