「生前贈与と相続どっちが得なんだろう?」最初は「生前贈与の方が税金が安くなるはず」と思い込んでいました。

調べてみると「どちらが得か」は一概には言えず土地の評価額・相続人の人数・財産状況によって 答えが変わることがわかりました。思い込みのまま判断していたら損していたかもしれないです。

思い込みや無知はこわいです。

まず税金の仕組みを理解する

生前贈与の場合:贈与税がかかる

生きているうちに土地を渡すと「贈与税」がかかります。

贈与税は相続税より税率が高く設定されており基本的には割高になりやすいです。

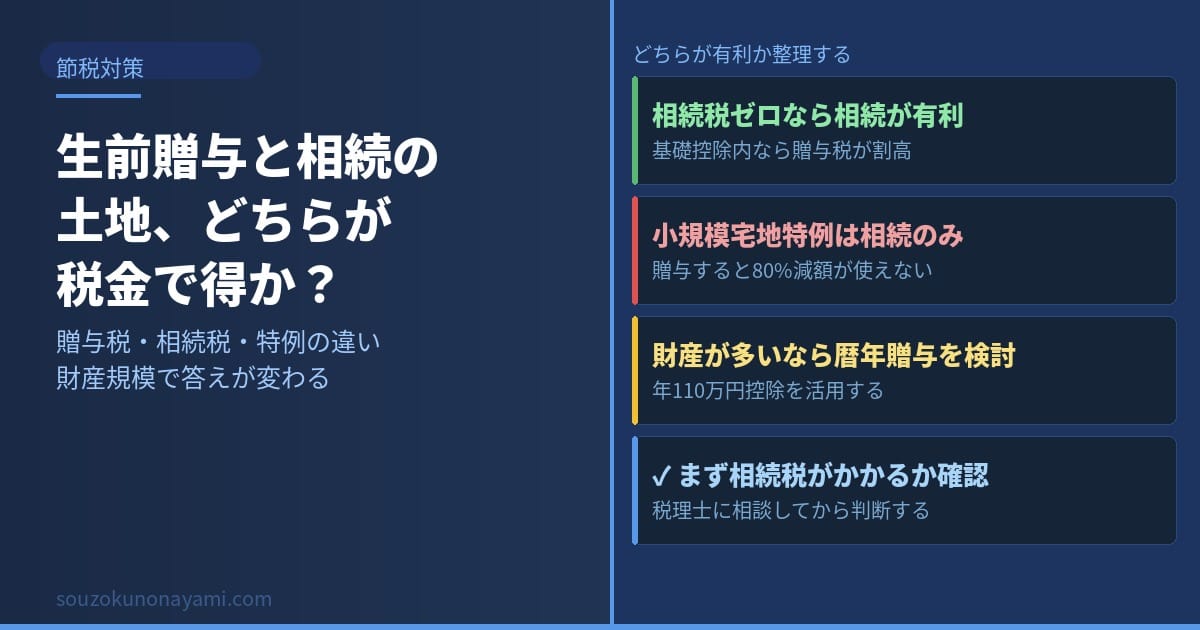

ただし年間110万円の基礎控除がありこれを活用して少しずつ贈与する「暦年贈与」という方法があります。

相続の場合:相続税がかかる

亡くなった後に土地を受け取ると「相続税」がかかりますが、相続税には基礎控除(3,000万円+600万円×法定相続人の数)があってこれを下回る場合は相続税がゼロになります。

多くの家庭では相続税がかからないケースが多いが相続税がかかるかどうかの確認方法については「自分に相続税がかかるか確認する方法【基礎控除の計算・相続税ゼロの条件】」を参照してみてください。

生前贈与が有利になるケース

①相続税がかかる規模の財産がある場合

財産が相続税の基礎控除を大きく超える場合、生前に少しずつ贈与することで相続財産を減らし結果的に相続税を抑えられる可能性があります。

②相続時精算課税制度を使う場合

2,500万円まで贈与税がかからない制度(2,500万円を超えた分は一律20%)です。

ただしこの制度を選択すると暦年贈与に戻れなくなる点と最終的に相続時に合算して相続税が計算される点に注意が必要です。

2024年からこの制度に年間110万円の基礎控除が追加され使いやすくなりました。

③不動産の評価額が将来上がりそうな場合

将来値上がりが見込まれる土地は今のうちに贈与しておくことで評価額が低いタイミングで渡せることが多いです。

相続が有利になるケース

①相続税がかからない規模の財産の場合

財産が基礎控除以内に収まるなら相続税はゼロです。

この場合は生前贈与で贈与税を払うより相続の方が明らかに有利になります。

②小規模宅地等の特例が使える場合

相続した土地が「被相続人と同居していた自宅」などの条件を満たす場合、評価額を最大80%減額できる「小規模宅地等の特例」が使えます。

この特例は相続でしか使えないため、生前贈与すると適用できなくなります。

③相続した土地を売る場合

相続した土地を売るときは取得費として「親の購入価格」が引き継がれます。

一方、贈与を受けた土地を売るときも同様ですが相続の場合のみ「取得費加算の特例」(相続開始から3年10ヶ月以内の売却で相続税の一部を取得費に加算)が使えます。

結局どちらを選ぶべきか

正直、この判断は素人が独力でやるのは難しいです。

理由は財産の総額・家族構成・土地の評価額・将来の売却予定など複数の要素が絡み合うからです。

私が専門家から言われたのは「まず相続税がかかるかどうかを計算してから判断する」ということでした。相続税がかからないなら生前贈与は基本的に不要でかかるなら対策を考えるという順番になります。

生前贈与と相続の税負担の違いについては「生前贈与vs相続どちらが得か」でも詳しく解説しているので合わせて読んでみてください。

【まとめ】「どちらが得か」は財産規模で変わる

- 相続税がかからない規模なら相続の方が有利なケースが多い

- 財産が多い場合は生前贈与で相続財産を減らす戦略が有効

- 小規模宅地等の特例は相続でしか使えない

- 相続時精算課税制度は2024年から使いやすくなった

- 判断は税理士に相談してから行う

生前贈与と相続のどちらが得かは財産規模・家族構成・将来の売却予定によって変わります。

「まず相続税がかかるかどうか」計算するところから始めるのが現実的です。

税理士への無料相談から行動することをお勧めします。