「相続放棄すれば固定資産税も払わなくて済むんだろう」と 最初は安易な考えを持っていました。土地も家もいらない、税金なんか払いたくない、放棄すれば全部きれいに終わると思っていました。しかし調べてみると相続放棄後も市区町村から請求が届くケースがあったり管理義務が残るケースがあることがわかりました。タイミングと状況によって結果が変わってくるのです。

相続放棄後の固定資産税はどうなるのか

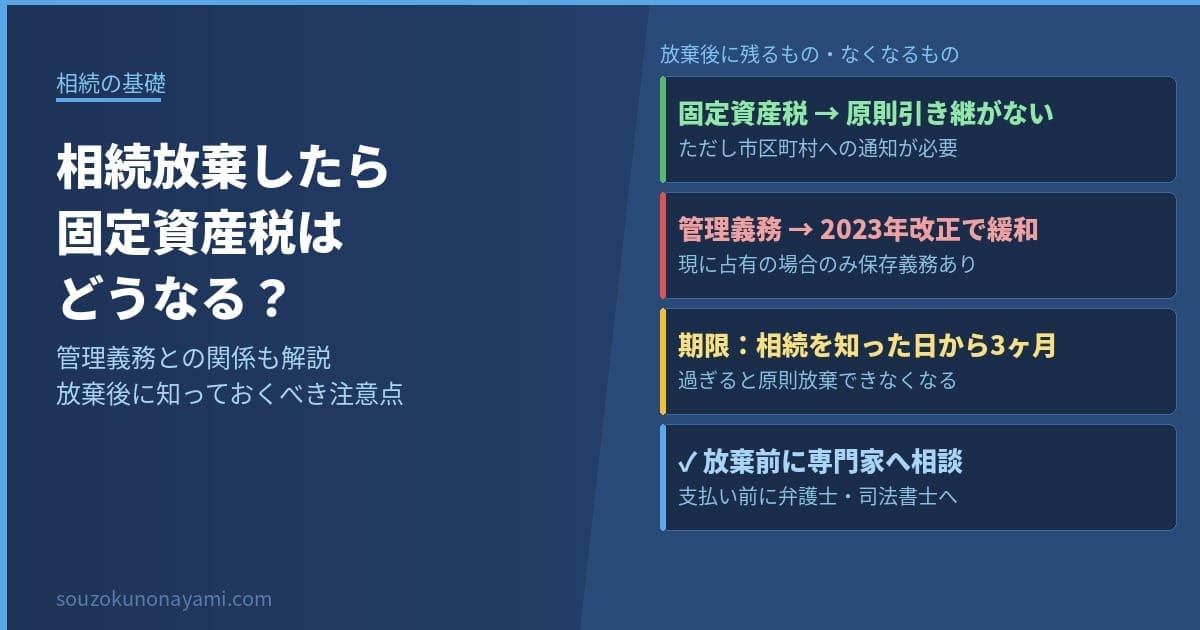

結論から言うと相続放棄をすれば原則として固定資産税の納税義務は引き継ぎません。

固定資産税は「1月1日時点の所有者」に課税されますが相続放棄をして法的に相続人でなくなれば、その土地・建物の所有者ではなくなるため固定資産税の納税義務も発生しないのです。

ただし注意点が2つあります。

①放棄前に支払い義務が発生している税金は別

親が生前に滞納していた固定資産税がある場合、その滞納分は相続財産の債務として扱われます。

相続放棄をすれば引き継はありませんが放棄の手続きを取る前に支払ってしまうと「単純承認」とみなされてしまいリスクとなります。

専門家からは「放棄を検討しているなら、亡くなった後の支払いは弁護士・司法書士に相談してからにしてください」と言われました。

②市区町村から請求書が届くことがある

相続放棄をした後でも、市区町村が相続放棄の事実を把握していない場合、固定資産税の納税通知書が届くことがあります。

この場合は「相続放棄申述受理証明書」を市区町村の窓口に提出して課税対象から外してもらう手続きが必要になります。

しかし放棄したからといって何もしなくていいわけではなく行政への通知も必要な場合がある点は覚えておいた方が良いです。

相続放棄後の管理義務はどうなるのか

ここが重要なポイントです。

2023年4月の民法改正以前は「相続放棄をしても次の相続人が管理を引き継ぐまでの間は管理義務が残る」とされていました。放棄したのに管理しなければならないという矛盾した状態で「は???」でしたが2023年4月の改正後はこの管理義務が大幅に緩和されました。

改正後の管理義務(2023年4月〜)

現在は「現に占有している相続人が放棄した場合」にのみ保存義務(現状を維持する義務)が残ります。

つまり実際にその家や土地に住んでいたり管理していたりする場合に限り次の管理者が決まるまでの保存義務が続くという事です。

遠方に住んでいて実家に全く関わっていなかった場合は原則として管理義務は発生しませんが「現に占有」の解釈は状況によって異なるため心配な場合は弁護士や司法書士に確認するのが確実です。

放棄後、土地・建物はどうなるのか

相続人全員が放棄した場合、その土地・建物は「相続財産法人」となり最終的には国庫に帰属します。ただしこの手続きには相続財産清算人の選任が必要で時間と費用がかかります。

いらない土地を国に返す別の選択肢としては、相続土地国庫帰属制度もある。詳しくは「土地の国庫帰属制度とは?いらない土地を国に返す方法と条件を解説」にまとめている。

相続放棄を検討するなら早めに動く

相続放棄の期限は「相続を知った日から3ヶ月以内」になります。

この期限を過ぎると原則として放棄できなくなるので注意が必要です。

手続きや注意点の詳細については「相続放棄の手続き方法と期限」にまとめているので合わせて読んでみてください。

固定資産税や管理義務の問題は放棄すれば自動的に解決するわけではないので、放棄を決める前に全体像を把握した上で専門家に相談することを私の経験上からも強くお勧めしたいです。

【まとめ】相続放棄しても「全部終わり」ではない

- 相続放棄をすれば原則として固定資産税の納税義務は引き継がない

- ただし市区町村への通知手続きが必要な場合がある

- 2023年4月の改正で管理義務は大幅に緩和された

- 現に占有していた場合のみ保存義務が残る

- 放棄の期限は相続を知った日から3ヶ月以内

相続放棄と固定資産税の関係はタイミングや状況によって判断が変わります。

「相続放棄すべきか?このまま相続すべきか?」を含めた判断は早めに専門家に相談することをお勧めします。相談料無料の窓口もあるので試してみる価値はあります。