「生きているうちに土地や家を子どもに渡した方が節税になるの?」

親が元気なうちに不動産の整理を考えていると、必ずこの疑問にぶつかります。「生前贈与した方が相続税が減る」という話を聞いたことがある方も多いと思います。

しかし生前贈与には贈与税がかかります。相続と生前贈与、どちらが得かは状況によって全く異なります。

私が「生前贈与について調べたきっかけ」

相続する事を決めてから仕事以外で時間がある時は専門家に相談する前に相続について調べたり本を読みました。そんな中で生前贈与も知っておいた方が良いと思った事が切っ掛けでした。無知よりも知識は武器になるし装備にもなると言った考えです。

この記事では不動産の生前贈与と相続を税金・費用の観点から比較します。

※(注意) 本記事は個人が調べた内容をまとめたものです。正確な税額は必ず税理士にご確認ください。

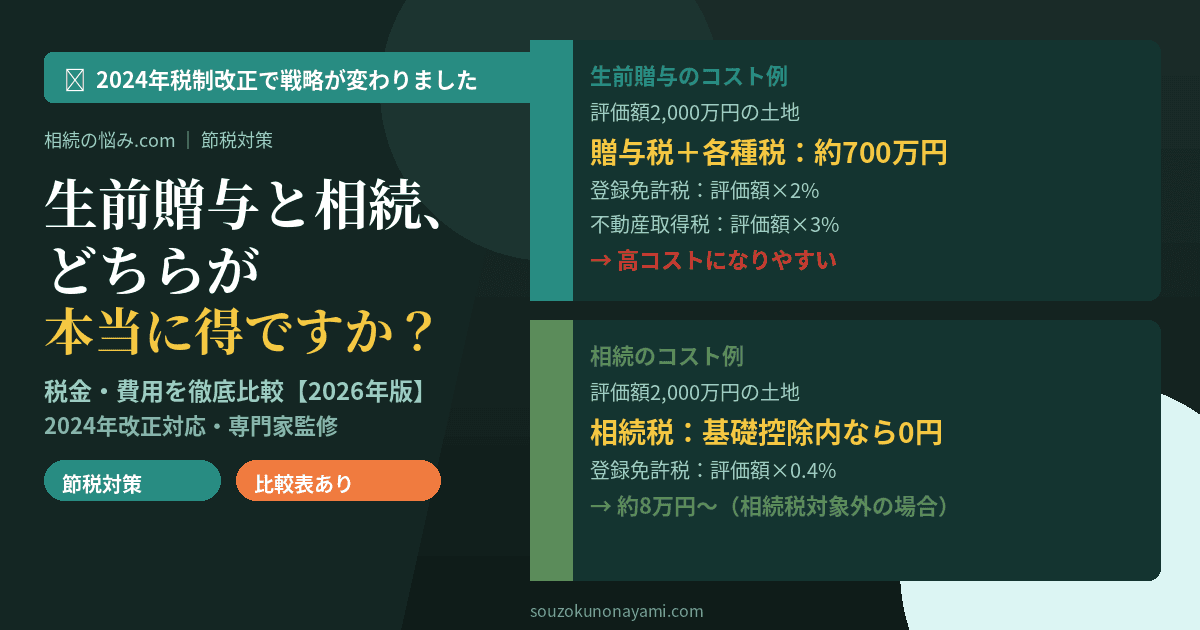

生前贈与にかかる税金・費用

不動産を生前贈与する場合、以下の税金・費用がかかります。

【生前贈与のコスト】

① 贈与税

(贈与を受けた人が払う)

基礎控除:年間110万円

110万円を超えた部分に課税

税率:10〜55%(超過分に応じて)

② 不動産取得税

固定資産税評価額 × 3%

(贈与を受けた人が払う)

③ 登録免許税

固定資産税評価額 × 2%

(相続の場合は0.4%)

④ 司法書士報酬

5〜15万円程度

【計算例】

固定資産税評価額2,000万円の土地を贈与:

贈与税:

(2,000万円 – 110万円)× 税率

= 約600万円程度

不動産取得税:

2,000万円 × 3% = 60万円

登録免許税:

2,000万円 × 2% = 40万円

合計:約700万円程度のコスト

相続にかかる税金・費用

【相続のコスト】

① 相続税

基礎控除を超えた場合のみ

(約9.6%の人しかかからない)

② 登録免許税

固定資産税評価額 × 0.4%

(贈与より大幅に安い)

③ 司法書士報酬

5〜15万円程度

【計算例】

固定資産税評価額2,000万円の土地を相続:

相続税:

基礎控除内なら0円

(法定相続人2人の場合:

基礎控除4,200万円)

登録免許税:

2,000万円 × 0.4% = 8万円

合計:約8万円〜(相続税が

かかる場合はプラスアルファ)

生前贈与が有利になるケース

【生前贈与が得になる可能性があるケース】

・相続税が多額にかかる富裕層

・相続財産が多く基礎控除を

大幅に超える場合

・毎年110万円ずつ分割して

贈与する「暦年贈与」を

長期間行う場合

・「相続時精算課税制度」を

活用する場合

相続時精算課税制度とは

【相続時精算課税制度】

・累計2,500万円まで贈与税が非課税

(110万円/年の基礎控除は別途)

・ただし相続時に贈与した財産を

相続財産に加算して相続税を計算

・2024年から年間110万円の

基礎控除が追加された

私が「生前贈与について税理士に相談して感じたこと」

信用できる専門家に相談すると節税対策が良く分かります。

私は疑い深いので何人かの専門家とアポを取って相談しに行きました。その中でも自分と相性が良さそうで信用できると思った人に決めて自分に必要なことを相談しました。

2024年の税制改正で何が変わったか

【2024年1月からの主な変更点】

・暦年贈与の持ち戻し期間が

3年→7年に延長

(亡くなる前7年以内の贈与は

相続財産に加算される)

・相続時精算課税制度に

年間110万円の基礎控除が追加

(以前はゼロだった)

この改正により長期的な節税戦略が変わってきています。2024年以降は専門家への相談がより重要になっています。

結論:どちらが得かは個人の状況による

【一般的な判断基準】

相続を選ぶ方が有利な場合:

・相続税がかからない(基礎控除内)

・急いで贈与する必要がない

・不動産の評価額が低い

生前贈与を検討すべき場合:

・相続税が多額にかかる見込み

・長期間かけて計画的に贈与できる

・相続時精算課税制度の活用が有効

どちらが有利かは個人の財産状況・家族構成・税率によって大きく異なります。必ず税理士に相談して試算してもらうことをおすすめします。

まとめ

どちらが有利かは必ず税理士に相談して試算する

生前贈与には贈与税・不動産取得税・登録免許税がかかり総コストが高い

相続税がかからない人は相続の方がコストが低い

相続税が多額にかかる場合は生前贈与の節税効果が出る

2024年の税制改正で暦年贈与の持ち戻し期間が7年に延長

関連記事

参考情報(公的機関)